جنوبی کوریا کی فہرست شدہ ریئل اسٹیٹ سرمایہ کاری کمپنی JR Global REIT کی جانب سے دیوالیہ پن سے تحفظ کی درخواست نے کوریائی REIT مارکیٹ کے ایک سنگین مسئلے کو نمایاں کر دیا ہے: بلند شرحِ سود، قرض کی دوبارہ فنانسنگ کا دباؤ، غیرملکی کرنسی ہیجنگ کی بڑھتی لاگت، اور بیرونِ ملک دفتری عمارتوں پر ضرورت سے زیادہ انحصار۔

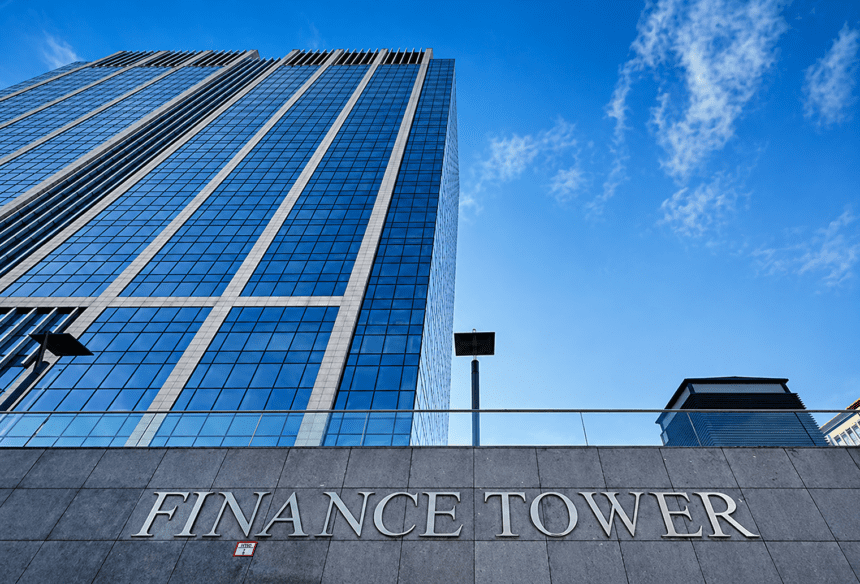

بظاہر یہ ایک کمپنی کا بحران معلوم ہوتا ہے، لیکن حقیقت میں اس کے اثرات کہیں زیادہ وسیع ہیں۔ JR Global REIT کا بنیادی اثاثہ برسلز کی معروف Finance Tower عمارت ہے، جسے کبھی نسبتاً محفوظ اور مستحکم آمدنی دینے والی پراپرٹی سمجھا جاتا تھا۔ مگر اب اسی اثاثے کے گرد پیدا ہونے والے مالی دباؤ نے پورے کاروباری ماڈل پر سوال کھڑا کر دیا ہے۔

گزشتہ چند برسوں میں کوریائی سرمایہ کاروں نے یورپ اور امریکا کی کمرشل رئیل اسٹیٹ، خاص طور پر دفتری عمارتوں، میں بھرپور دلچسپی لی۔ اس کی ایک بڑی وجہ یہ تھی کہ REITs کو ایسے سرمایہ کاری ذریعہ کے طور پر پیش کیا جاتا رہا جو نسبتاً مستحکم منافع، باقاعدہ آمدنی اور بڑے بین الاقوامی اثاثوں تک رسائی فراہم کرتا ہے۔ کم شرحِ سود کے دور میں یہ ماڈل کافی حد تک کامیاب بھی رہا۔ قرض سستا تھا، فنانسنگ آسان تھی، اور بیرونِ ملک جائیدادوں کو پورٹ فولیو میں تنوع کی علامت سمجھا جاتا تھا۔

شرحِ سود میں اضافے نے اس پورے نظام کی کمزوریاں نمایاں کر دی ہیں۔ REITs کی ایک بنیادی کمزوری یہ ہے کہ ان میں سے بہت سی کمپنیاں قرض پر انحصار کرتی ہیں۔ جب فنڈنگ مہنگی ہو جائے تو صرف منافع متاثر نہیں ہوتا بلکہ پورا کیش فلو دباؤ میں آ جاتا ہے۔ اگر اسی دوران قرض کی میعاد بھی قریب ہو، اثاثے کی قدر گر رہی ہو، یا قرض دینے والے ادارے مزید سخت شرائط عائد کر دیں، تو مسئلہ تیزی سے بحران کی شکل اختیار کر لیتا ہے۔

JR Global REIT کا معاملہ بھی اسی تصویر کا حصہ دکھائی دیتا ہے۔ ایک ایسی عمارت جو بظاہر مضبوط اور مستحکم اثاثہ سمجھی جاتی تھی، اب مالی دباؤ کی علامت بن گئی ہے۔ اس سے سرمایہ کاروں کو یہ احساس ہوا ہے کہ مسئلہ صرف کمزور عمارتوں یا خالی دفاتر تک محدود نہیں، بلکہ اصل خطرہ اس مالیاتی ڈھانچے میں ہے جس پر یہ سرمایہ کاری کھڑی کی گئی تھی۔

کوریائی REITs، خاص طور پر وہ جو بیرونِ ملک دفتری عمارتوں میں زیادہ سرمایہ کاری رکھتے ہیں، ایک ساتھ کئی قسم کے دباؤ کا سامنا کر رہے ہیں۔ پہلی مشکل بلند شرحِ سود ہے۔ دوسری، قرض کی دوبارہ فنانسنگ۔ تیسری، اثاثوں کی قیمت میں کمی کا خدشہ۔ اور چوتھی، غیرملکی کرنسی ہیجنگ کے اخراجات۔ جب جنوبی کوریائی وون کمزور ہوتا ہے تو یورو یا ڈالر میں کی گئی سرمایہ کاری سے منسلک ہیج بعض اوقات اتنے مہنگے ہو جاتے ہیں کہ وہ منافع کو بری طرح متاثر کرتے ہیں۔

اسی تناظر میں KB Star REIT جیسے کیسز بھی توجہ حاصل کر رہے ہیں۔ ایسے معاملات سے یہ واضح ہوا ہے کہ بیرونِ ملک دفتری اثاثہ اگر بظاہر مستحکم بھی ہو، تب بھی FX hedge settlement اور قلیل مدتی قرض کا دباؤ سرمایہ کاروں کے لیے بڑا مسئلہ بن سکتا ہے۔ یعنی خطرہ صرف کرایے یا آکوپینسی کی شرح میں نہیں، بلکہ اس مالیاتی ساخت میں بھی ہے جو ان اثاثوں کے نیچے موجود ہوتی ہے۔

حقیقت یہ ہے کہ بہت سے REITs ایک ایسے دور کے لیے بنائے گئے تھے جب سرمایہ سستا تھا۔ اس وقت سرمایہ کار منافع کی شرح دیکھتے تھے، مقام دیکھتے تھے، اور یہ سمجھتے تھے کہ بڑی بین الاقوامی دفتری عمارت خود بخود ایک محفوظ اثاثہ ہے۔ مگر بلند شرحِ سود کے ماحول میں سوالات بدل گئے ہیں۔ اب سرمایہ کار یہ جاننا چاہتے ہیں کہ قرض کب mature ہوگا، hedge کی لاگت کیا ہے، دستیاب نقدی کتنی ہے، اور اگر valuation مزید نیچے جائے تو کمپنی کے پاس کتنی گنجائش بچے گی۔

لسٹڈ REITs بڑی حد تک سرمایہ کاروں کے اعتماد پر چلتے ہیں۔ جب سرمایہ کاروں کو لگنے لگے کہ asset quality سے زیادہ financing risk اہم ہو گیا ہے، تو شیئر قیمت دباؤ میں آتی ہے، نیا سرمایہ اٹھانا مشکل ہو جاتا ہے، اور انتظامیہ پر سوالات بڑھنے لگتے ہیں۔ JR Global REIT کے گرد پیدا ہونے والی بے چینی اسی بڑے رجحان کی عکاسی کرتی ہے۔

یہ کہنا درست نہیں ہوگا کہ ہر کوریائی REIT شدید خطرے میں ہے۔ مارکیٹ متنوع ہے، اور کچھ اداروں کے پاس بہتر اثاثے، کم leverage، یا زیادہ محتاط hedge structures موجود ہیں۔ لیکن JR Global REIT کا معاملہ ایک واضح تنبیہ ضرور ہے۔ اس نے یہ ثابت کر دیا ہے کہ بیرونِ ملک دفتری اثاثوں کو اب محض diversification story کے طور پر نہیں دیکھا جا سکتا۔

اب سوال صرف یہ نہیں رہا کہ کسی REIT کے پاس کون سی عمارت ہے۔ اصل سوال یہ ہے کہ وہ عمارت کس طرح financed ہے، کس کرنسی میں خطرہ پوشیدہ ہے، قرض کی واپسی کب درپیش ہے، اور اگر حالات مزید خراب ہو جائیں تو کمپنی کے پاس سنبھلنے کی کتنی گنجائش باقی رہے گی۔